“冰淇淋贵族”哈根达斯卖身柠季:茶饮品牌布局冰淇淋赛道成新趋势?

6月2日,一则消息震动消费市场:美国食品巨头通用磨坊正式官宣,将其中国大陆哈根达斯实体门店业务出售给本土茶饮企业柠季。

根据协议,柠季将获得独家授权,在中国大陆的冰淇淋门店及礼品业务中使用哈根达斯品牌,而哈根达斯在中国的零售、餐饮业务仍由通用磨坊自主运营。交易预计将于2026年内完成交割。

这笔交易将两个体量悬殊的品牌捆绑在了一起。窄门餐眼数据显示,柠季人均消费为14.86元,哈根达斯人均消费高达54.81元,前者门店数约1800家,后者中国内地门店已不足300家。

一个专注于手打柠檬茶的新茶饮品牌接盘入华30年的高端冰淇淋品牌,无论从客群还是体量来看,这场联姻都颇具反差。

门店数量几近腰斩,

昔日“冰淇淋贵族”为何跌落?

哈根达斯沦落到这一步,并非一朝一夕之事。

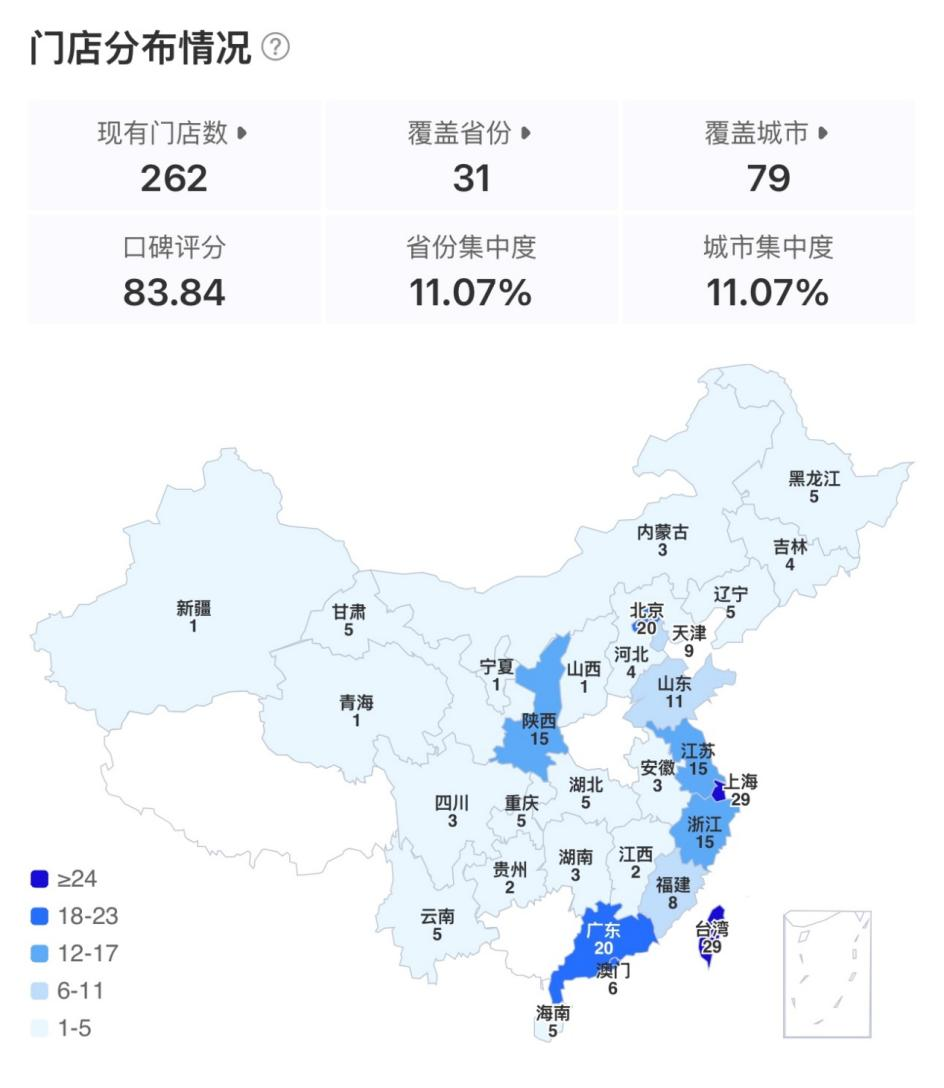

截至2026年5月中旬,哈根达斯中国内地在营门店数为262家,相比2019年550家门店,数量几近腰斩。其在2024年开店数量超过60家,2025开店数量不足20家,而关店数量不断上升。

通用磨坊首席执行官杰夫·哈漫宁多次在财报会上坦言,哈根达斯中国店铺客流量出现两位数下降。门店利润率低、固定成本高,加上高额的商场租金和不断下滑的客流,使得单店盈利能力持续恶化。

哈根达斯也曾有过属于自己的黄金时代。

1996年,哈根达斯在上海南京路步行街开设中国内地首家门店,“爱她,就请她吃哈根达斯”的广告词风靡一时。2005年至2015年,哈根达斯在中国迎来黄金十年,净销售额复合增长率高达23%。2017年,中国市场贡献了哈根达斯全球近一半的销售额。

但高增长并未一直延续。从2018财年到2024财年,哈根达斯高端冰淇淋业务收入从8亿美元下滑至7.3亿美元。国际市场方面,2025财年第二季度通用磨坊国际业务的有机净销售额出现负增长,同比下跌3%,营业利润同比下跌31.21%至约2380万美元。

一个关键转折点在于,哈根达斯的高端滤镜正在被击碎。在中国市场,一颗冰淇淋球卖到25元以上、几百块一个冰淇淋蛋糕的定价,曾让哈根达斯成为社交货币。

但这种高端在相当程度上是“中国限定”。在美国,一桶828ml的哈根达斯只要5.99美元,小桶的只要1美元,这种巨大的价差加速了其高端定位的瓦解。

与此同时,消费者对“性价比”的追求逐渐成为主流,高价冰淇淋的生存空间被不断压缩。

接盘方柠季是谁?

一家新茶饮的逆势扩张

再看接盘方柠季。

这个2021年2月在长沙开出首家门店的手打柠檬茶品牌,凭借字节跳动、顺为资本、腾讯等机构的多轮融资迅速扩张,A轮和A+轮累计融资数亿元。

创立之初,柠季凭借加盟模式快速开店,2023年8月门店数量达到1700家。联合创始人汪洁曾提出2023年底开店2000家、2024年冲击5000家的目标。

但实际数据显示,2023年及2024年均开出了超过800家门店,2025年开店数量下降至534家。截至2026年5月31日,柠季在全国的门店为1799家,自成立以来合计新开店超2400家,关闭的门店数已达数百家。最后一轮融资也停在了2022年1月。

尽管如此,柠季2025年的经营表现仍有亮点。

在国内茶饮市场整体承压的背景下,其整体GMV同比增长20%,门店日均营业额提升12%,外卖月均收入增长率达到63%,并在湖南、湖北和河南等地区涌现出多个“万单店”。海外布局方面,目前已进入澳大利亚、新加坡、马来西亚等国家,海外签约门店突破40家。

霸王茶姬、柠季……

茶饮品牌为何集体盯上冰淇淋赛道?

柠季为何要接手哈根达斯?答案之一,或许可以从另一个茶饮品牌的动向中找到线索。

2026年5月21日,霸王茶姬宣布推出Geelato茶拉朵意式冰淇淋系列,首批落地上海、深圳、北京、成都、武汉5座城市9家门店,定价18至24元。该系列将伯牙绝弦、一抹山月等招牌茶底与意式冰淇淋融合,复用其明星茶饮配方。

霸王茶姬此举被视为从“原叶鲜奶茶”单品类向多茶类、多场景拓展的标志。公司管理层在2026年3月底的业绩电话会上明确表示,将把产品创新、多品类拓展作为公司核心工作。

事实上,冰淇淋正在成为茶饮品牌的集体布局方向。据不完全统计,2026年以来已有6个茶饮品牌上新了31款冰品。茶百道、蜜雪冰城、喜茶、古茗等品牌均已提前推出多款冰淇淋及雪顶特饮产品。

从行业基本面来看,中国新茶饮市场正在进入存量博弈阶段。2024年新式茶饮市场规模为3547亿元,同比增长率仅为6.4%,远低于2017至2022年间24.9%的复合增长率。

在规模见顶的背景下,多品类拓展成为品牌寻找第二增长曲线的必然选择。冰淇淋品类适配夏季消费场景,可复用品牌现有供应链与门店资源,因此成为茶饮品牌的共同布局方向。

从这个角度审视柠季收购哈根达斯,逻辑就变得清晰了。这或许是柠季通过并购直接进入冰淇淋赛道的一次尝试。

霸王茶姬选择自主研发茶拉朵,茶百道选择联名式跨界,柠季则选择了一条更激进的路径,直接拿下一个沉淀了三十年品牌势能的成熟资产。

更深层的价值体现在渠道层面。哈根达斯大多数门店位于一、二线城市核心商圈的首层或主入口区域,这些黄金点位是柠季通过正常租赁谈判几乎不可能拿到的稀缺资源。

收购完成后,柠季可以在这些点位进行业态改造,探索“柠季+哈根达斯”的复合门店模型,进入此前难以触及的高端购物中心体系。此外,通用磨坊在冷链物流、食品安全管控和全球采购体系上的积累,对正在加速海外扩张的柠季来说同样具有价值。

不过,这笔交易的风险同样不容忽视。柠季尚未上市,数亿美元的收购对价对其现金流是不小的考验。哈根达斯门店的固定成本包袱并不会因为换了一个主人就自动消失,如果柠季无法用本土化运营把成本模型改造过来,那它接手的可能不是优质资产,而是一台持续亏损的机器。

柠檬茶和高端冰淇淋在运营逻辑、供应链体系、消费场景上存在明显差异,两个基因完全不同的团队如何整合,本身就是一道难题。

【声明:以上所有数据均来源于消费保平台,仅代表企业在消费保平台的投诉解决情况,不代表其他平台或企业总体投诉解决情况。】

推荐阅读

文丨棠捷

部分图源网络