哈啰怎么了?315 点名、三地连罚,年投诉近万件,金融与出行成投诉重灾区!

刚从315晚会点名风波中缓过神,哈啰又一头撞上监管红线。

2026年4月22日,上海哈啰普惠科技有限公司因“互联网租赁自行车未按规定备案、违规投放、未及时回收车辆”被上海市交通委罚款10 万元,这已是其年内第二次因同一问题被罚。

据悉,4月14日,北京市交通运输执法总队依法对上海哈啰普惠科技有限公司在北京违规超量投放共享自行车的行为进行立案调查。3月31日,天津市交通运输委员会就互联网租赁自行车超量投放问题,对哈啰单车天津运营企业开展专项约谈。三地监管收紧,哈啰陷入边道歉、边违规、屡查屡犯的尴尬境地。

从共享单车小玩家到出行巨头,再到跨界金融、造车、租车的“全能平台”,哈啰一路狂奔扩张,却把合规、安全、用户权益甩在身后。当扩张速度跑赢管理能力,当流量变现压过责任底线,乱象丛生已成必然。

扩张背后隐患重重

哈啰的发展史,就是一部踩着行业风口、顶着资本压力、不断跨界破界的扩张史。

2016 年:以共享单车入局,避开一线厮杀,扎根下沉市场艰难求生;

2018 年:蚂蚁集团战略入股,接入支付宝免押金,跻身行业三足鼎立;

2021 年:赴美 IPO 搁浅,三年累计亏损近48亿元,盈利压力陡增;

2023 年:上线租电动车业务,全国快速铺开5000+门店;

2025 年:斥资15亿元收购永安行,试图曲线登陆 A 股;

如今:业务覆盖共享单车、助力车、顺风车、打车、租车、电动车产销、换电、金融助贷、本地生活,堪称出行界“百货公司”。

资本催促扩张,盈利倒逼变现,哈啰走上“出行引流 + 金融变现 + 多元增收”的路径。但业务越铺越大,管理半径越拉越长,合规管控跟不上拓张脚步,为后续一连串乱象埋下伏笔。

安全秩序频失守

哈啰的出行业务,早已不是“最后一公里”的便利,而是安全隐患、违规投放、服务崩坏的重灾区。

315曝光:电动车 “解限速”

2026 年央视 315 晚会,哈啰成为唯一被点名的知名出行企业。

部分租赁门店私自解码提速,车辆实测最高75 公里/小时,远超新国标25km/h上限;招商负责人承诺未生产先上牌,用旧合格证提前囤牌,让超标车“合法”上路;平台以“撮合服务”甩锅门店,却对加盟审核、车辆合规形同虚设。

电动车本是短途代步工具,被改装成 “马路杀手”,直接威胁骑行者与路人安全。哈啰嘴上说严控合规,实际为了市场份额,对违规改装睁一只眼闭一只眼。

京沪津连罚:超量投放扰乱城市秩序

上海:1 月、4 月两度因未备案、违规投放、不回收被罚;

北京:4 月被查实中心城区大量投放未备案车辆,约谈后不整改,被立案调查并调减运营配额;

天津:3 月底因超量投放被专项约谈,要求立即清理违投车辆。

一边是市民吐槽 “找不到车”“乱停乱放”,一边是企业为冲规模无视配额,把城市管理规则当耳旁风。

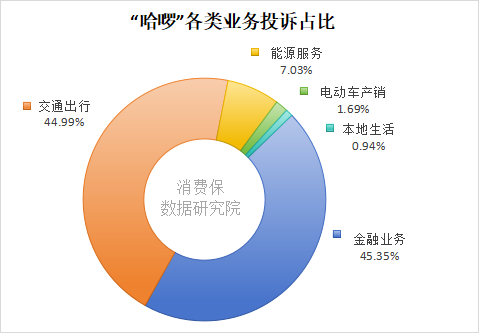

消费保数据显示,2025年“哈啰”品牌相关投诉中,交通出行类投诉占比 44.99%,仅次于金融业务投诉。

助贷变“套路贷”

交通出行问题频发,出行基本盘盈利艰难,哈啰选择了一条平台公司的经典变现路径:以庞大的用户基数为杠杆,向金融机构输送流量,赚取助贷佣金,同时拓展保险、信用卡等高毛利产品。

截至目前,哈啰的金融版图已涵盖助贷、车抵贷、房抵贷、保险经纪、信用卡推荐等多个领域。

金融业务成最大“雷区”

2025年哈啰全年投诉9597件,涉诉金额超3303万元,有效解决率为30.88%。其中金融业务投诉占比高达45.35%,超过出行成为第一重灾区。

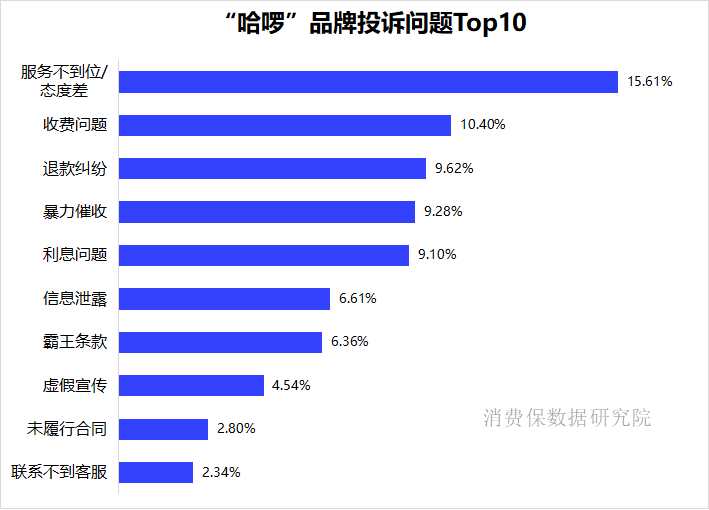

投诉问题Top10,暴力催收、利息问题、信息泄露排在前列,全是金融违规高发问题。

套娃授权:隐私被批量倒卖

据腾讯财经报道,哈啰旗下助贷产品臻有钱被指“套娃式授权”:申请贷款需一键同意多份协议,背后嵌套超 50 份信息查询授权;用户不知情情况下,信息被批量给到多家金融机构,随后被贷款推销轰炸。

2025年9月,哈啰租车因“未提供个人信息撤回途径”“自动化营销缺乏非定向选项”等问题,被国家计算机病毒应急处理中心公开通报。

把用户隐私当商品倒卖,以“用户同意”挡监管,严重侵犯信息安全。

变相高息:利率超法定红线

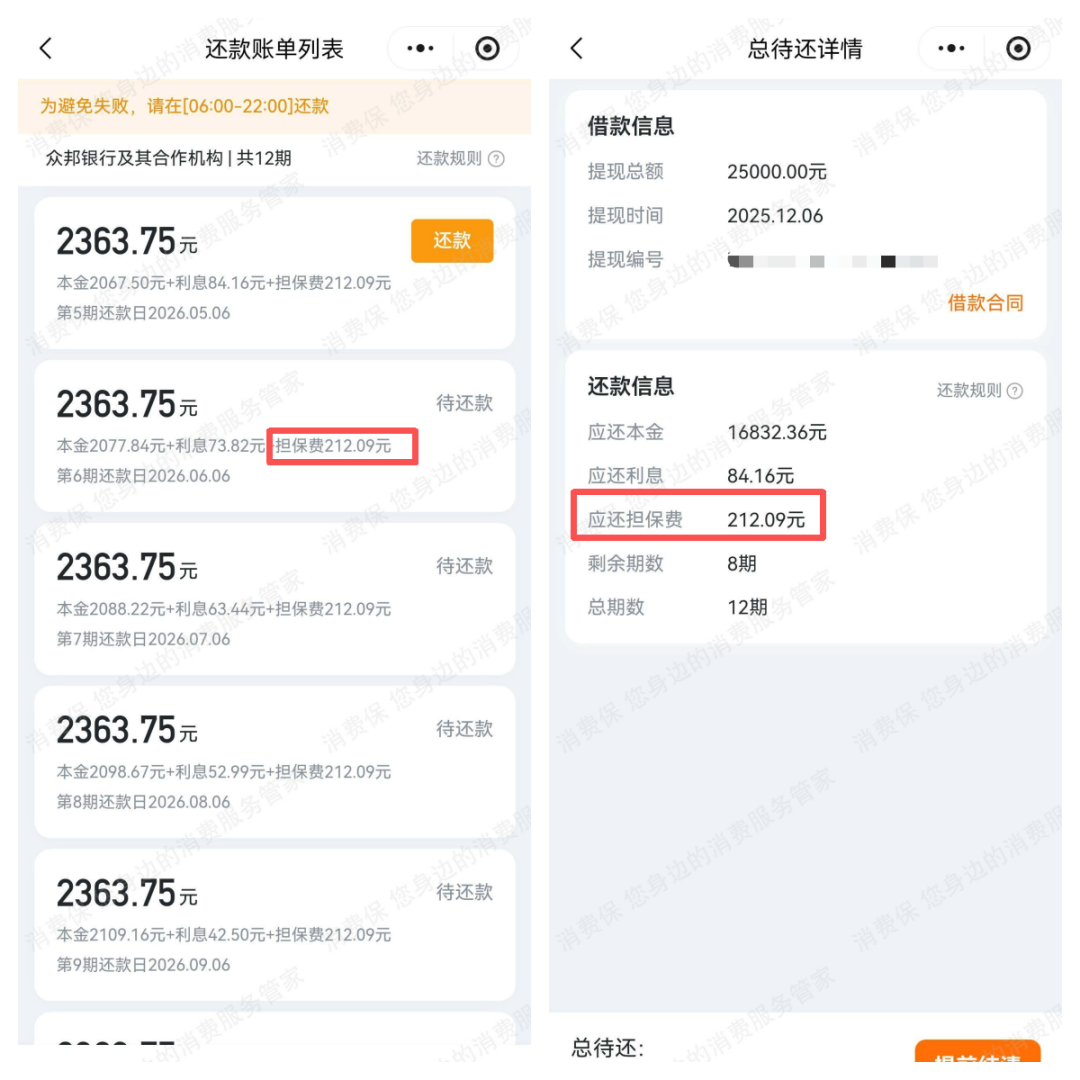

近日,消费者俞女士(化名)在消费保平台投诉称,2025年12月通过哈啰臻有钱平台借款2.5万元,放款方为武汉众邦银行。借款时平台未明确告知担保费,还款时发现每期强制收取212.09元担保费,远超利息金额。

消费者供图

经测算,该笔借款综合年化利率达26.8%,已超过国家金融监督管理总局发布、并于2025年10月1日正式施行的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》规定的24%利率红线。

在线测算

消费者要求退还全部担保费、重新核算本息,并呼吁平台停止以"担保费"等名义变相抬高利率。

据了解,有关助贷业务高频投诉之一的就有高额息费。这些投诉中,明面上的利率看似在20%以内,但加上咨询费、顾问费、会员费、担保费等名目繁多的收费,综合费率早已逾越法规红线。

结语

从共享单车到电动车,从出行到金融,哈啰的野心值得肯定,但扩张不能没有边界,发展不能突破底线。

对用户:出行要安全,贷款要透明,服务要靠谱;

对监管:车辆要合规,投放要有序,利率要合法;

对平台:不能只做流量批发商,更要做安全守护者。

315 点名、三地连罚、近万件投诉,不是偶然,而是长期粗放扩张的必然结果。哈啰需要的不是一次次道歉、一次次整改声明,而是从战略到执行的彻底纠偏:收缩无序跨界、强化全流程管控、把用户权益放在变现之前。

狂奔的路上,走得稳,比走得快更重要;守得住底线,才配得上规模。

【声明:以上所有数据均来源于消费保平台,仅代表企业在消费保平台的投诉解决情况,不代表其他平台或企业总体投诉解决情况。】

推荐阅读

文丨子不语

编辑丨得鹿

数据支持丨问燕微

部分内容综合自界面新闻、腾讯财经