紧急提醒!别再白交网贷“冤枉钱”,违规利息这样要回来!投诉维权→

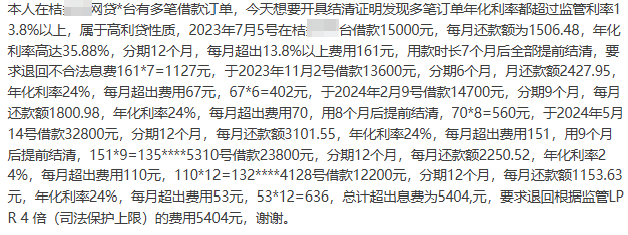

多付的利息、担保费只能认栽?大错特错! 近日,山东的魏先生在消费保平台投诉称,他在某网贷平台的多笔借款中,被多收超额息费共计5404元。今天,手把手教你如何高效投诉,维权不再愁!回来吗?今天给你一份超管用的维权指南!

01.核心科普:2分钟判断你的网贷利率是否违规

1.明确红线,超过LPR四倍就是违规

很多人借网贷只看月供高低,却不知道法律早已划下红线。根据最高法规定,民间借贷利率的司法保护上限为合同成立时一年期LPR的四倍。也就是说,如果你把所有费用(利息+担保费+服务费+会员费等)折算后的综合年化成本超过了这个标准,那么超出部分的利息就属于违规,你完全有权要求平台退还!

2.不用IRR,两步算出真实年化

觉得IRR公式太复杂?教你一个简单粗暴的估算方法:(每月还款额 × 还款期数 - 借款本金)÷ 借款本金 ÷ 借款年限 = 年化利率。举个例子:你借了1万元,分12期,每月还1000元。总还款=1000×12=12000元,总利息=2000元。2000÷10000÷1年=20%年化。如果当时LPR四倍是14%,那么超过6%的部分就可以要求退还。注意:这种算法忽略货币时间价值,结果会比真实IRR略低,但用来判断是否远超红线已经足够。

02.证据优先,协商退费!

收集证据是关键,这3类证据马上保存:

1.借款合同(重点拍下年化利率页面);

2.每期还款记录(银行扣款截图或平台账单);

3.结清证明。

与平台主动协商:主动联系网贷平台在线客服或拨打官方电话,开门见山说清楚:“我在贵平台的借款合同编号XXX,实际年化利率为XX%,已超过合同成立时LPR四倍的司法保护上限。根据最高法规定,超出部分利息无效,现要求退还违规息费共XX元。”

全程保留协商记录,如果平台以“已结清不退”“我们不是民间借贷”等理由拒绝或拖延,直接进入下一步投诉环节!

03.上消费保发起高效投诉!

在消费保投诉平台以“网贷”为关键词搜索,发现有数万条相关投诉,不少消费者投诉网贷平台存在“虚假宣传”“暴力催收”等问题。如果您对平台的处理结果不满意,还可以上消费保投诉平台发起投诉!消费保作为中国电子商会旗下的服务保障平台,已经为数万名消费者解决相关投诉!

使用指南:

用“消费保”发起投诉简单又快速!直接点击链接,复制模板即可高效发起投诉!

投诉模板(超快填写):本人于X月X日在XX网贷平台进行网贷,现在因为个人原因无法还款,遭遇XX问题(简述您的问题即可,如:暴力催收),与商家反复协商后无果。现要求:1.停止催收;2.网贷平台与本人协商还款时间;3....(您的额外诉求)

注意:消费保平台针对于“网贷维权”提供专业的法律服务!点击下方开启高效维权!

消费者在消费保平台发起投诉成功维权

04.你关心的3个问题,一次说清!

1.提前结清了,还能追回违规利息吗?

可以。按实际用款时长计算违规部分即可。就像文中魏先生,多笔借款都是提前结清,照样成功追回了超额息费。

2.找不到借款合同,还能维权吗?

可以。凭还款记录、平台订单详情页、银行扣款截图等,同样能作为有效证据。

3.维权周期大概多久?

一般7-15个工作日,具体看平台配合度。如果平台拖延,升级投诉后会更快推进。