被网贷平台威胁骚扰、乱收服务费?合法维权步骤全在这!

深夜被催收电话轮番骚扰、被威胁要爆通讯录、借款账单里凭空冒出担保费…… 越来越多借款人反映,在网贷平台借款后,不仅要承受违规催收的困扰,还要被平台变相收取高额费用,实际综合年化利率远超 24%,苦不堪言。不用怕!消费保手把手教你合法维权,轻松搞定违规催收和乱收费!

01核心拆解:违规收费 + 违规催收,均属违法行为

很多网贷平台玩 “低息套路”,表面利率合规,暗地里却通过担保费、服务费变相抬高借款利率,这属于典型的违规收费。依据《民法典》规定,民间借贷利率司法保护上限为 24%;金融监管部门明确要求,网贷平台不得违规收取任何形式的息费;最高法也明令禁止通过强制搭售担保服务变相加息。这些额外收取的费用,本身就不受法律保护,借款人无需承担。

而违规催收同样违法,当借款人对不合理收费提出异议时,部分平台会采取电话轰炸、恐吓辱骂、骚扰亲友等手段施压,此类行为已违反《个人信息保护法》《治安管理处罚法》。无论催收手段多强硬,借款人都有权依法拒绝。

简单来说:违规收费不合法,暴力催收更违法!你完全有权利要求平台退还超额利息、停止违规催收,并减免不合理账单。

02.手把手教你投诉维权

第一步:收集完整证据

重点留存 4 类关键凭证,缺一不可:借款协议原件、完整还款明细(用于证明平台收取担保费、服务费)、催收相关记录(通话录音、短信 / 微信截图)、与平台客服的全部沟通记录(含还款截图、担保费凭证)。

第二步:主动与平台协商

通过平台 APP 在线客服、官方客服电话等正规渠道,主动联系平台并提出明确诉求。这样做既能给平台一个自行整改的机会,也能留存 “协商无果” 的证据,为后续官方投诉做好铺垫。

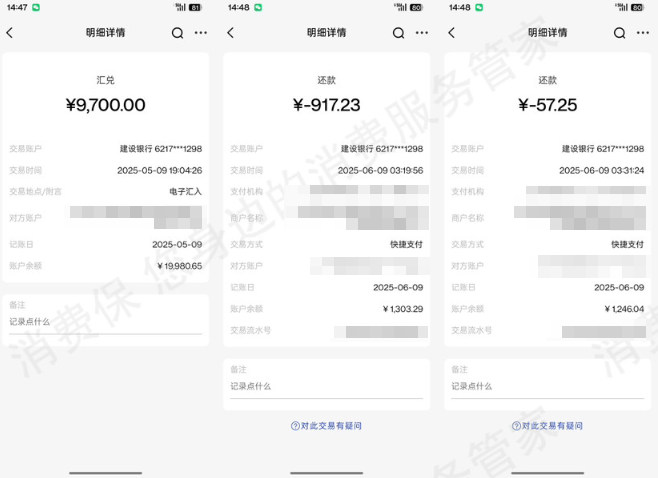

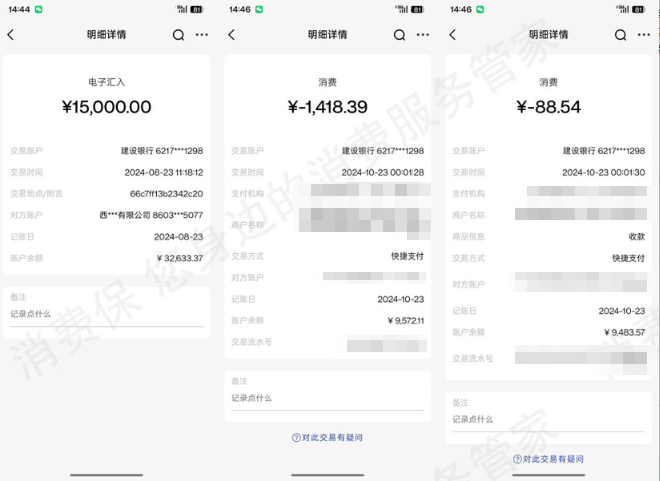

沟通话术参考:“我是贵平台用户 XXX,身份证号后四位 XXXX。我在平台有 X 笔借款,其中 X 年 X 月借款 XX 元已结清,X 年 X 月借款 XX 元尚余 XX 期未还。经核算,平台收取的担保费、服务费,导致我的实际综合年化利率超过 24%,违反国家法律及金融监管相关规定。现正式提出诉求:1. 退还两笔借款中超出年化 24% 部分的全部费用;2. 减免剩余借款中超出法定利率的账单部分;3. 立即停止一切违规催收行为。请贵平台在 3 个工作日内给予书面回复,若逾期未处理或拒绝配合,我将向金融监管部门投诉,并通过法律途径维护自身合法权益。”

3. 第三步:官方投诉

金融监管投诉

拨打 12378 金融消费者投诉热线,或登录国家金融监管总局线上投诉平台提交投诉。建议选择工作日上午 9:00-10:00 拨打,接通率更高,按客服指引提供平台名称、个人信息、投诉事由及具体诉求即可。

消费保投诉

在消费保投诉平台以 “网贷”为关键词进行搜索,可见大量关于“虚假宣传”、“暴力催收”、“违规收费”的投诉案例。若与平台协商无果,可直接在消费保发起投诉。作为中国电子商会旗下服务保障平台,消费保已帮助数万消费者成功解决网贷相关纠纷。

使用指南:

用“消费保”发起投诉简单又快速!直接点击链接,复制模板即可高效发起投诉!

投诉模板(超快填写):本人于X月X日在XX网贷平台进行网贷,现在因为个人原因无法还款,遭遇XX问题(简述您的问题即可,如:暴力催收),与商家反复协商后无果。现要求:1.停止催收;2.网贷平台与本人协商还款时间;3....(您的额外诉求)

注意:消费保平台针对于“网贷维权”提供专业的法律服务!点击下方开启高效维权!

消费者在消费保平台发起投诉成功维权

03.避坑提醒:这两点千万别踩雷

维权讲究方式方法,盲目冲动只会事倍功半,这两个常见误区一定要避开:

1.切勿因惧怕催收而妥协还款

催收态度越强硬,越说明平台自身存在违规问题。如果因为不堪其扰就全额偿还不合理债务,相当于默认了超 24% 的违规利息合法,后续再想追回超额费用就会难上加难。

2.切勿无证据就与平台争执

很多借款人一时情绪激动,直接与平台客服争吵,却无法提供任何有效证据,最终只会陷入被动。维权的核心是证据,没有完整的凭证,再合理的诉求也难以得到支持。

小贴士:只要你掌握正确的维权方法、留存充足的证据,就无需惧怕任何违规催收,因为你拒绝的,本就是法律不保护的 “冤枉债”。