警惕!平安、人寿保险的这样的“销售套路”!

保险行业如今已经把"最大诚信"确立为公认的基本原则之一。然而,一些销售人员利用消费者对产品认识的不足,通过夸大保险责任、隐瞒重要信息等方式进行误导宣传,导致消费者购买了不适合自己的保险产品,或者在需要理赔时遇到困难。

1“1元购”后,上了自动扣费的套

“1元,享百万保障”——类似的“1元购”广告频繁于手机软件出现,这看似诚意满满的赠险活动,实则是精心设计的陷阱。

杨先生日前在消费保平台投诉称,自己的父亲被悟空保“1元购”保险宣传误导。他发现自2021年8月起,微信支付未经授权进行了连续两年的自动续费扣款,每月扣款约200元,累计超过4830元。

杨先生提供的部分投保记录

杨先生表示,在此期间咨询悟空保公众号及电话客服,客服一直重复官方话术也无法出具保单及明细。“误导销售、夸大产品实际投保费用,使我父亲误以为1元为实际投保费用,并诱导开通自动扣费功能。”

杨先生认为,保险合同未经投保人签署,捆绑销售不正规附加险后一直回避告知投保公司,且无法联系到相关公司以提供每月扣费金额的证据。此外,保险公司未经授权自动更换,且未通知或授权投保人,属于钓鱼欺诈行为。

2把保险当理财卖,只强调“高收益”

同样深受保险误导困扰的还有消费者王先生,王先生在消费保平台投诉称,2020年基于信任支付宝和太平人寿承保的「来攒钱·年金」产品,再三考虑与其将钱放在余额宝,不如放在“来攒钱·年金”每月投保,却不曾想这款产品竟然是保险,“不仅存进去的钱无法取出,每月还得投钱进去。”到目前,王先生共计投入了34800元,现在想退保,被告知要扣掉其中11000元。

王先生表示:“不继续投保的话,就得主动退保,这里比银行存款还差劲,使我损失了本金,消耗了精力,浪费了时间。”另外王先生称,参保合同也非常不合理,保险返还金额恰好是期限保障过期的后一天,退保不仅没利息,投了3年之久,反而还损失了本金;另一方面支付宝不作为,只是单方面让他与支付宝合作的太平人寿反映。

图源摄图网

“当初大肆宣传「来攒钱·年金」,现在却不帮助协调沟通处理,太令人寒心了!没能有效地担当自己责任,存在漏洞而且不合理,这种霸王条约居然还能成立,还不处罚和处理真是难以置信,甚至于我都怀疑支付宝与太平人寿保险是不是联手坑害消费者。”王先生说。

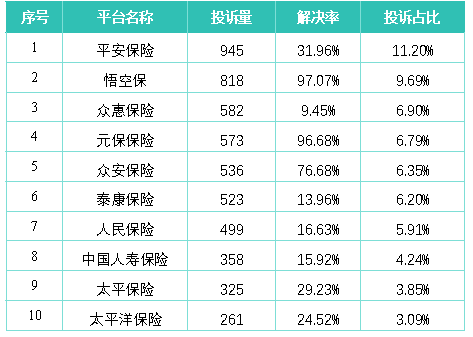

据中国电子商会旗下消费服务保障平台消费保数据显示,平台共收到保险消费投诉8,438件,平安保险在投诉量上位居榜首,共收到945件投诉,其解决率仅为31.96%。相比之下,悟空保险虽然收到818件投诉,但其高达97.07%的解决率却赢得了客户的高度评价。排名第三的众惠保险,解决率却只有9.45%。

此外,泰康保险、人民保险等公司也面临着较高的投诉量挑战,需要进一步加强客户服务和投诉处理能力。

表1:保险公司投诉处理情况

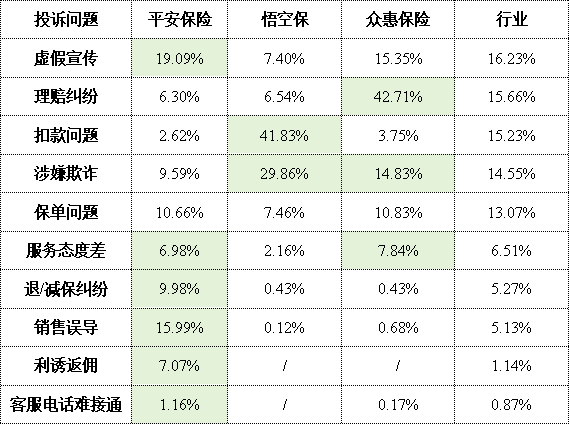

在投诉问题方面,通过对比主要保险公司可知,平安保险主要投诉问题中,最为突出的是销售误导及利诱返佣,分别是行业均值的3倍及5倍多,同时,虚假宣传、服务态度差、退/减保纠纷及客服电话难接通均高于行业均值。

悟空保主要投诉问题是扣款问题及涉嫌欺诈,其中扣款问题比行业均值高出26个百分点;众惠保险主要投诉问题为理赔纠纷、涉嫌欺诈以及服务态度差。

保险公司投诉问题占比

3亲属推荐的保险,“保险”吗?

李女士在消费保平台投诉称,几年前,亲哥哥作为中国平安人寿保险业务员,以亲情之名向其推销了一份保险。然而,事后她发现保险公司与业务员口述的保险内容存在巨大差异。

李女士表示:“我哥和我讲这个保险特别好,万一得了重疾,能赔付93万,身故了还能给赔付93万,加起来是186万,普通家庭肯定承担不起,所以肯定得买。而且不止重症能管,轻症也能管,像嗑了、碰了、猫抓及狗咬去医院只要不超过2万,花多少钱就给报销多少钱。”

图源摄图网

后来李女士向客服了解到,实际为18岁前身故赔偿100%已交保费,18岁后身故赔偿150%保费,意外医疗,100元以内的都不能赔付。更令我愤怒的是,保险公司退保时却只能返还现金价值,这一点在购买时从未被告知。”李女士说。

她不禁怀疑,保险公司是否给予业务员足够的培训?业务员的学历是否具备销售保险的资格?为何保险公司在销售过程中未能提供准确、诚信的信息?对于消费者来说,这种保险误导销售是极为不公平和不道德的行为。

对此李女士提出诉求,希望中国平安人寿保险股份有限公司深圳分公司退回保费,给一个说法。但过了一周,中国平安人寿相关人员也没有给她回过电话。

近年来,监管部门不断加强对保险销售行为的监管,对保险公司、销售人员以及第三方平台欺骗投保人的行为频频开罚单。同时,监管部门也向保险消费者发布风险提示,提醒他们谨防销售误导风险。在当下的保险消费中,消费者可能会遇到各种各样的"套路",需要保持警惕。

如何避免落入保险营销的陷阱?消费保研究院专家发布消费提示:

对于保险公司:首先,加强内部培训,确保销售人员和客服团队了解产品细节和政策,避免误导和不当销售行为,提供更透明和清晰的产品信息,包括保险条款、费用结构和理赔流程,以减少消费者对产品不了解所导致的投诉。

其次,加强客户服务,提高响应速度,确保客户能够及时得到解决方案和支持,从而降低投诉率。

最后,采取措施加强监管和内部审查,确保公司运营符合法律法规,避免因违规行为引发的投诉和法律风险。

对于消费者而言,在购买保险产品前,仔细阅读产品说明书和条款,了解保险责任、免赔额和理赔流程,以避免后期出现纠纷。

如遇到问题或纠纷,及时与保险公司联系,通过客服渠道或投诉渠道解决,同时保留好书面记录和沟通证据。

如有必要,可以向相关监管部门投诉,寻求帮助和支持,确保自身权益得到保障。

文 | 骆文

编辑 | 周五